Dlatego, że Soros jest węgierskim Żydem to mści się na Węgrzech i Polsce. Chłop ma łeb na karku co pokazał dwie dekady temu wywalając funta z mechanizmu ERM za pomocą Banku Japonii, na czym zgarnął wtedy bagatela 1 mld dolarów.

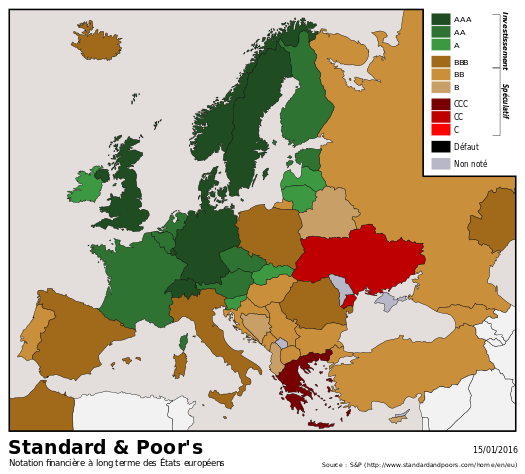

Jeszcze słów kilka ad vocem spadku naszego ratingu.

1. Zgadzam się całkowicie z tym co napisał Jurasz, że największym minusem całej sytuacji była żenada komunikacyjna, która dotknęła obecnie rządzących, gdy przez pół dnia nie potrafili wydać żadnego komunikatu. Dopiero w kolejnych dniach zaczęła się ofensywa medialna Morawieckiego i Szałamachy.

2. Obniżono ranking niesłusznie moim zdaniem, ale negatywna perspektywa na kolejne obniżki jest w dużym topniu uzasadniona, o czym teraz słów kilka:

Przechodząc do meritum to wymieniłem 10 punktów, które mogą wskazywać, że sprawdzi się negatywny scenariusz i od połowy roku będziemy mieli kolejne obniżenie ratingu.

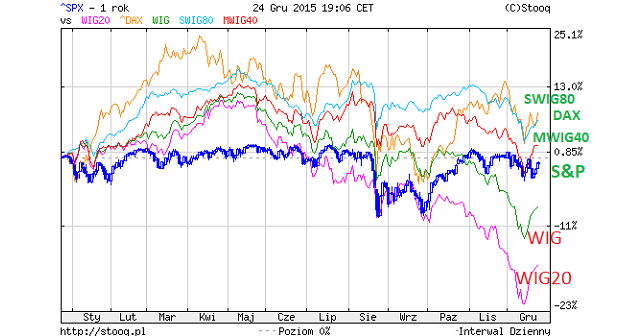

I. GPW w Warszawie - wyraźne spadki (max -23%) z tąpnięciem na przełomie maja/czerwca 2015 r.

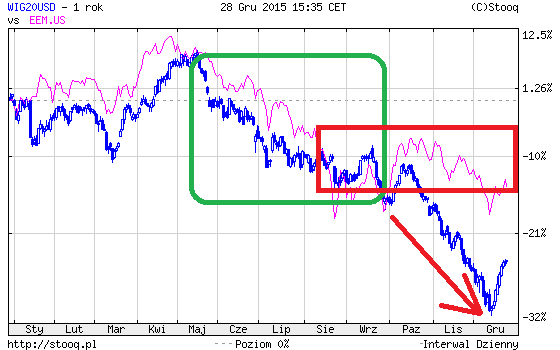

II. Spadki GPW, a załamanie się Emerging Markets (wykresy rozjechały nam się w okolicach października ur. co świadczy o czynnikach poza tymi lokalnymi, które wpłynęły na osłabienie GPW).

III. Węgiel ciągnie nas na dno? Nie dość, że przemysł górniczy mamy blisko agonii to do tego ceny surowca powiązanego cenowo z ropą osiągają minima.

IV. Korelacja kursu GPW z obligacjami wysokorentownymi pokazuje, że niskie ceny ropy (poniżej 30 dolarów za baryłkę na ten moment) można uznać za czynnik, który sprzyja utrzymywaniu się bessy na polskiej giełdzie.

V. Bessa na GPW może trwać również cały 2016, na co wskazują analogiczne sygnały z analizy historycznej. Podobna sytuacja miała miejsce w 2001 roku.

VI. Osłabienie PLN względem całego koszyka walut obcych oznacza, że od początku wejścia Polski do UE nie mieliśmy tak drogiej złotówki, a co za tym idzie nie płaciliśmy tak dużo za import towarów oraz za obsługę długu zagranicznego. Oczywiście eksporterzy się cieszą, ale nie zapominajmy, że Polska gospodarka nie jest nastawiona stricte na eksport.

VII. Deficyt budżetowy na 2016 rok na przeszło 50 mld zł z tendencją do wzrostu.

VIII. Podatek bankowy i ustawa dla frankowiczów presją na zadania statutowe NBP oraz na finansowanie budżetu, które ma pochodzić właśnie z owego podatku oraz zysku NBP.

XIX. Kwestia 500 zł na dziecko oraz odwrócenia reformy OFE to będzie obciążenie budżetu kwotą od 20 do 40 mld zł w kolejnych latach. Bez cięcia wydatków oznacza to stopniowe zwiększanie długu publicznego i wysokie deficyty budżetowe do 2020 roku.

X. Sama styczniowa obniżka ratingu jest czynnikiem negatywnym, który przesuwa nas jeszcze bardziej na wschód i może być przyczynkiem do wpadnięcia w jeszcze większe tarapaty. No chyba, że kogoś zadowala ta sama wiarygodność kredytowa, którą ma Rumunia.

PS. W tym tygodniu postaram się podsumować wyzwania jakie czekają przed Polską w kontekście gospodarki, polityki rodzinnej i armii.